Cde. Expte. N° 18187/24 H.C.D.

EL HONORABLE CONCEJO DELIBERANTE SANCIONA CON FUERZA DE

PROYECTO DE ORDENANZA FISCAL

ORDENANZA FISCAL

TÍTULO I

DISPOSICIONES GENERALES

CAPÍTULO I

De los Alcances y la terminología

ARTÍCULO 1º: Las obligaciones tributarias que establezca la Municipalidad de Hurlingham consistirán en: Tasas, Derechos, Patentes y Contribuciones; se regirán por las disposiciones de la presente Ordenanza Fiscal, sancionada de conformidad con la Ley Orgánica de las Municipalidades. La denominación “tributos y/o gravámenes” es genérica y comprende todas las Tasas, Derechos, Patentes, Contribuciones y demás obligaciones que el Municipio imponga en sus Ordenanzas.

Los mencionados “tributos y/o gravámenes” tienen su origen en la presentación efectiva o potencial de servicios públicos y/o administrativos por parte de la Municipalidad, que beneficien directa o indirectamente a los contribuyentes, sus actuaciones o sus bienes en cuanto puedan estar comprendidos en las disposiciones de los tributos creados para solventar dichas prestaciones, en servicios de control, inspección o fiscalización de cosas o actividades que por su índole deban ser objeto de ello, en cumplimiento de las facultades conferidas al Departamento Ejecutivo. Como también en actos, operaciones o situaciones consideradas por la presente Ordenanza Fiscal como hechos imponibles.

ARTÍCULO 2º: Los tributos que se establezcan en la presente, serán fijados y regulados por la Ordenanza Impositiva Anual y decretos reglamentarios, cuando correspondiere, mediante modificaciones introducidas a este Cuerpo normativo.

ARTÍCULO 3º: A todos los efectos de la aplicación de esta norma general y de la Ordenanza Impositiva, el año fiscal coincidirá con el año calendario.

CAPÍTULO II

De la interpretación

ARTÍCULO 4º: No se considerará a persona alguna contribuyente o responsable de obligaciones fiscales, ni se exigirá el pago de tributo alguno sino en virtud de las disposiciones de esta u otra ordenanza de índole tributaria y sus reglamentaciones, dictadas con arreglos a las normas pertinentes de la Ley Orgánica de las Municipalidades, las cuales necesariamente deben:

- Definir el hecho imponible.

- Establecer el sujeto pasivo.

- Fijar la base imponible, la alícuota o el monto del tributo.

- Establecer incentivos, exenciones, reducciones, deducciones y otros beneficios.

- Tipificar las infracciones y establecer las respectivas sanciones.

- Establecer los procedimientos administrativos necesarios para la verificación, determinación y recaudación de la obligación tributaria.

ARTÍCULO 5º: Ningún contribuyente se considerará exento de obligación fiscal alguna sino en virtud de disposiciones expresas emanadas del Honorable Concejo Deliberante.

ARTÍCULO 6º: Para la interpretación de las disposiciones de esta Ordenanza o de la Ordenanza Impositiva y sus reglamentaciones, se atenderá al fin que las mismas persigan y a su significación económica. Sólo cuando no sea posible fijar por su letra o por su espíritu, el sentido o alcance de las normas, conceptos y términos de las disposiciones antedichas, podrá recurrirse a las normas, conceptos y términos del derecho tributario y subsidiariamente a los principios generales del derecho.

Las normas que establecen los hechos y las bases imponibles, fijan las tasas, determinan a los y las contribuyentes y prevén exenciones, se interpretarán con criterio restrictivo.

ARTÍCULO 7º: Para determinar la verdadera naturaleza de los hechos imponibles se atenderá a los hechos, actos, situaciones o relaciones económicas que efectivamente realicen, persigan o establezcan los y las contribuyentes con prescindencia de las formas o de los actos jurídicos del derecho privado en que se exterioricen.

Cuando las formas jurídicas sean inapropiadas a la realidad de los hechos gravados y ello se traduzca en una disminución de la cuantía de las obligaciones, las normas tributarias se aplicarán prescindiendo de tales formas y se considerará la situación económica real que configura el hecho imponible.

ARTÍCULO 8: El desarrollo de una actividad, hecho u objeto imponible requerirá de la obtención de una habilitación o permiso para ser ejercida, y éstos se otorgarán previo pago de la tributación correspondiente. En los casos en que se omita tal requisito, los y las responsables se constituirán en infractores y deberán abonar los tributos que correspondan desde la fecha cierta de la iniciación de las actividades, con los recargos y sanciones determinadas en esta Ordenanza y/u ordenanzas especiales. No se dará curso a ningún reclamo o reconsideración si los responsables no regularizan previamente su situación. Se considera hecho imponible a todo acto, operación, situación, así como cualquier prestación efectiva o potencial, sobre el que esta Ordenanza y/o disposiciones especiales hagan nacer una obligación fiscal, expresada en los términos de tributos, tasas, contribuciones y derechos.

CAPITULO III

De los/las contribuyentes y demás responsables

ARTÍCULO 9º: Son contribuyentes las personas titulares o r esponsables de los bienes o actividades a cuyo respecto se configuren los hechos imponibles previstos en esta Ordenanza y en las modificatorias o complementarias que pudieren dictarse con arreglo a la Ley Orgánica de las Municipalidades.

Se reputarán tales:

- Las personas de existencia visible, capaces o incapaces, conforme con el Código Civil y Comercial y demás disposiciones de derecho común.

- Las personas jurídicas del Código Civil y Comercial.

- Las empresas y otras entidades que no tengan las cualidades enunciadas en el inciso anterior y sean consideradas por las disposiciones de la materia como unidades económicas generadoras del hecho imponible; entre quienes revistan la calidad de uniones transitorias de empresas, agrupamientos de colaboración empresaria, consorcios, asociaciones sin existencia legal como personas jurídicas, agrupamientos no societarios o cualquier otro ente individual o colectivo.

- Las sucesiones indivisas, en tanto no exista declaratoria de herederos, o en el caso que no se haya dictado resolución judicial, acerca de la validez del testamento.

- Los organismos del Estado Nacional, Provincial o Municipal y las Empresas o entidades de propiedad o con participación estatal.

ARTÍCULO 10º: Están obligados a pagar los tributos, multas y accesorios legales, con los recursos que administren o de que dispongan y, subsidiariamente, con los propios, como responsables solidarios del cumplimiento de la deuda y demás obligaciones de sus antecesores, representados, mandantes o titulares de los bienes administrados o en liquidación, en la forma y oportunidad que rijan para aquellos, salvo que demuestren a la Municipalidad, que éstos los han colocado en la imposibilidad de cumplir correctamente y tempestivamente con sus deberes fiscales, las siguientes personas:

- Las y los sucesores de derechos y acciones sobre bienes, o del activo y/o pasivo de las empresas o explotaciones que constituyan el objeto de hechos y/o actos imponibles, servicios retribuidos o causa de contribuciones, se hayan cumplimentado o no las disposiciones de la Ley Nacional sobre transferencias de fondos de comercio.

Se presumirá la existencia de transferencia del fondo de comercio o industria a los fines de la responsabilidad tributaria, cuando el continuador de la explotación del establecimiento desarrolle una actividad del mismo ramo o análoga a la que realizaba el propietario anterior. En caso contrario, las disposiciones a aplicar serán las relativas a la actividad nueva, respecto del primero, y las referidas al cese, respecto del segundo.

- La o el cónyuge que administre bienes del otro.

- Las madres y los padres, tutores y tutoras o curadores y curadoras de incapaces.

- Los síndicos, liquidadores de las quiebras, representantes de sociedades en liquidación, administradores legales o judiciales, administradores de las sucesiones y, a falta de éstos, el cónyuge supérstite y los herederos.

- Las y los directores, las y los gerentes y demás representantes de las personas jurídicas y otras entidades incluidas en el inciso b) del Artículo 9º de la presente.

- Las y los escribanos, balanceadores y balanceadoras y demás intermediarios e intermediarias en operaciones de transferencias de inmuebles o establecimientos o empresas industriales o comerciales, en carácter de agente de retención de los fondos necesarios para la satisfacción de las obligaciones tributarias pendientes.

- Las y los empresarios u organizadoras y organizadores de espectáculos públicos en el Partido, en carácter de agentes de percepción de los derechos específicamente aplicados a los espectadores de aquellos.

- Los otros agentes de retención o percepción constituidos tales en virtud de norma municipal específica.

- Las y los escribanas y escribanos intervinientes en las transferencias de dominio de bienes inmuebles, cuando no hayan comunicado a esta Municipalidad el domicilio declarado del nuevo propietario dentro de las 48 horas de firmada y registrada la escritura respectiva.

- Responsables Sustitutos: Igualmente estarán obligados al pago de los tributos las personas a las cuales la Municipalidad preste de manera efectiva o potencial, directa o indirectamente un servicio que por disposición de esta Ordenanza u otro marco normativo deba retribuirse con el pago de un tributo o bien resulten beneficiarias de mejoras retribuibles en los bienes de su propiedad. El D.E. reglamentará el presente.

ARTÍCULO 11º: Cuando el mismo hecho y/o acto imponible sea ejecutado y/o involucre, respectivamente, a dos o más personas de las enumeradas en los Artículos 9º y 10º de esta Ordenanza, todas se considerarán contribuyentes o responsables por igual y solidariamente obligadas al pago del tributo en su totalidad, sin perjuicio del derecho de la Administración Municipal a dividir las obligaciones a cargo de cada una de ellas.

Igual responsabilidad solidaria corresponde a todos aquellos y todas aquellas que intencional o culposamente facilitaren u ocasionaren el incumplimiento de la obligación tributaria del contribuyente o demás responsables.

Si alguno o alguna de los y las intervinientes estuviera exento del pago de los gravámenes, la obligación se proporcionará a la cuota o parte no exenta.

Idénticas responsabilidades a las establecidas en los artículos precedentes les caben a los terceros, aún cuando no tuvieran deberes fiscales a su cargo, cuando por su culpa o dolo, faciliten u ocasionen el incumplimiento de las obligaciones fiscales por parte de los contribuyentes y/o responsables. Si tales actos además configuran conductas punibles, las sanciones correspondientes se aplicarán por procedimientos separados, rigiendo las reglas de la participación criminal previstas en el Código Penal.

Los sujetos indicados en el Artículo 10° responden en forma solidaria e ilimitada con la o el contribuyente por el pago de los tributos municipales, y sus accesorios, responderán con sus bienes propios y solidariamente con las y los deudores y deudoras del tributo y, si los hubiere, con otras y otros responsables del mismo gravamen, sin perjuicio de las sanciones correspondientes a las infracciones cometidas cuando, por incumplimiento de sus deberes tributarios, no abonarán oportunamente el debido tributo, si los deudores no cumplen la intimación administrativa de pago para regularizar su situación fiscal dentro del plazo de diez (10) días de que la misma fuera formulada.

Se eximirán de esta responsabilidad solidaria si acreditan haber exigido de las y los contribuyentes de los gravámenes los fondos necesarios para el pago y que éstos los colocaron en la imposibilidad de cumplimiento en forma correcta y tempestiva de sus deberes fiscales.

ARTÍCULO 12º: Los hechos imponibles realizados por una persona o entidad se atribuirán también a otra persona o entidad con la cual aquella tenga vinculación económica o jurídica, cuando de la naturaleza de su vinculación resultare que ambas personas o entidades constituyen un solo conjunto económico. En ese caso, ambas personas o entidades se considerarán contribuyentes codeudores de las obligaciones fiscales, con responsabilidad solidaria y total.

ARTÍCULO 13°: Todo contribuyente y/o responsable quedará identificado frente a la Municipalidad de Hurlingham con el C.U.I.M. (Clave Única de Identificación Municipal), número especial e irrepetible con el que se registrarán todas las cuentas de las distintas obligaciones fiscales que correspondan al contribuyente y/o responsable al cual este número le es asignado.

CAPÍTULO IV

Del Domicilio Fiscal

ARTÍCULO 14º: Se entiende por domicilio fiscal de las y los contribuyentes y responsables al domicilio real y legal, conforme legisla el Código Civil y Comercial.

Cuando las personas contribuyentes y demás responsables se domicilien fuera de los límites del Partido, deberán consignar ante la Dirección de Ingresos Públicos como domicilio legal el lugar, dentro de la jurisdicción Municipal, donde tenga su negocio, explotación o fuente de recursos. De no darse ninguno de estos supuestos, deberá constituir domicilio legal dentro de los límites del Partido, excepto las y los contribuyentes de la Tasa por Servicios Generales, que podrán fijar su domicilio fuera de los límites del mismo.

El domicilio fiscal de las personas contribuyentes y demás responsables, para todos los efectos tributarios, tiene carácter de domicilio constituido, siendo válidas y eficaces todas las notificaciones administrativas que allí se realicen.

El domicilio deberá ser consignado en las Declaraciones Juradas y en toda presentación ante la Municipalidad.

El cambio de domicilio deberá ser notificado ante la Dirección de Ingresos Públicos dentro de los cinco días de producido. La omisión se reputará infracción a los deberes formales y será sancionado con la multa correspondiente. Sin perjuicio de ello se considerará subsistente el último domicilio que se haya comunicado en la forma debida.

De no haber establecido la persona contribuyente domicilio ante este Municipio, el DE podrá utilizar el consignado ante organismos nacionales o provinciales.

ARTÍCULO 15°: Se considerará domicilio fiscal electrónico al correo o sitio informático seguro, personalizado y válido registrado por las y los contribuyentes y responsables para el cumplimiento de sus obligaciones fiscales y para la entrega o recepción de comunicaciones de cualquier naturaleza. Facúltese al Departamento Ejecutivo a exigir la constitución de domicilio fiscal fundado en razón de oportunidad, mérito y conveniencia.

Su constitución, implementación y cambio se efectuará conforme a las formas, requisitos y condiciones que establezca el Departamento Ejecutivo, quien deberá evaluar que se cumplan las condiciones antes expuestas y la viabilidad de su implementación tecnológica con relación a las y los contribuyentes y responsables. Dicho domicilio producirá en el ámbito administrativo los efectos del domicilio fiscal constituido, siendo válidos y plenamente eficaces todas las notificaciones, emplazamientos y comunicaciones que allí se practiquen por esa vía. El D.E. reglamentará el presente.

ARTÍCULO 16º: En los supuestos de contribuyentes o responsables del pago de tributos que no se determinaran por Declaración Jurada, que hubieren omitido constituir el domicilio especial en la forma prescripta, la Municipalidad podrá tener por válidos los domicilios profesionales, comerciales, industriales y de otras actividades, o los de residencia habitual de los mismos o, si tuvieren inmuebles en el Partido, uno o cualquiera de ellos, a su elección.

ARTÍCULO 17º: Sin perjuicio de lo establecido en los artículos precedentes, la Comuna podrá admitir la constitución de otro domicilio especial fuera de los límites del Partido, al sólo efecto de facilitar las notificaciones y citaciones de rigor.

CAPÍTULO V

De los deberes formales de las y los contribuyentes, responsables y terceros

ARTÍCULO 18º: Las y los contribuyentes y demás responsables deberán cumplir los deberes de esta Ordenanza, la Impositiva Anual u otras Especiales y sus reglamentaciones con el fin de facilitar la determinación, verificación, fiscalización y percepción de los tributos.

Sin perjuicio de lo que se establezca de manera especial, estarán obligadas y obligados a:

- Presentar Declaración Jurada de la actividad sujeta a tributación en la forma y tiempo fijados por las normas vigentes, salvo que expresamente se disponga otra modalidad.

- Comunicar, dentro de los diez (10) días de producido cualquier cambio de situación que pueda dar origen a nuevos hechos sujeto a gravamen o modificar o extinguir los existentes, siempre que no tuvieren establecido un plazo menor en otra disposición municipal vigente.

- Conservar y presentar, a cada requerimiento o intimación, todos los documentos que se relacionen de algún modo con las situaciones u operaciones que constituyen los hechos imponibles y que sirvan como comprobantes de la exactitud de los datos consignados en las Declaraciones Juradas.

- Contestar a cualquier requerimiento de informes y aclaraciones que efectúe la Comuna con respecto a sus Declaraciones Juradas o, en general, a las actividades que, a juicio de la Municipalidad, pudieren estar sujetas a tributación.

- Facilitar la labor de verificación, fiscalización, determinación y percepción de los tributos, tanto en sus respectivos domicilios cuanto en las oficinas municipales.

- Actuar como agentes de percepción o de retención de determinados tributos cuando la Administración Municipal, mediante norma expresa, les impusiere tal obligación.

- Presentar a requerimiento de las y los funcionarios y funcionarias municipales competentes, los comprobantes de pago, correspondientes a los tributos municipales.

- Presentar a requerimiento de las y los funcionarios y funcionarias municipales competentes, la documentación que acredite la habilitación municipal o la constancia de encontrarse en trámite.

- Inscribirse en tiempo y forma ante la autoridad cuando corresponda.

- Comunicar CUIT, CUIL, CDI, DNI, asociado a cada partida, legajo/cuenta por la cual resulte contribuyente y/o responsable de los distintos tributos que recauda el municipio.

- Comunicar al Departamento Ejecutivo la petición de concurso preventivo o quiebra propia, dentro de los cinco (5) días de la presentación judicial, acompañando copia de la documentación exigida por las disposiciones legales aplicables. El cumplimiento de esta obligación por parte del deudor, liberará a la administración municipal de las costas que pudieran corresponder, quedando a cargo del concursado.

ARTÍCULO 19º: Las y los terceros y terceras que en el ejercicio de sus actividades profesionales o comerciales hayan contribuido a realizar o hayan debido conocer hechos que constituyan, modifiquen o extingan actividades sujetas a tributación, deberán suministrar a la Administración Municipal los informes que se refieran a hechos que, salvo en los casos en que las normas contenidas en Leyes Nacionales o Provinciales establezcan dichas personas el deber del secreto profesional:

- Las y los escribanos y escribanas deberán exigir de las partes intervinientes en las transferencias de bienes inmuebles o establecimientos o empresas industriales o comerciales que se protocolicen en sus registros, certificación municipal de no adeudarse tributos inherentes a aquellos con carácter previo al otorgamiento de las escrituras traslativas pertinentes y comunicar por escrito a la Municipalidad los datos de identidad y domicilios de los enajenantes y adquirentes de los bienes a que se hace referencia, dentro de los quince (15) días de efectuado el acto notarial, debiendo aplicar en todos los casos las disposiciones contenidas en la Ley Nº 14.351 y sus reglamentarias.

- Las y balanceadores y balanceadoras y otros y otras intermediarios e intermediarias que intervengan en las transferencias de su competencia, deberán cumplir con las obligaciones previstas en el inciso anterior de este artículo.

ARTÍCULO 20º: Todos y todas los y las agentes municipales están obligados y obligadas a comunicar por escrito al Departamento Ejecutivo, dentro de los cinco (5) días de llegar a su conocimiento, todo hecho, acto u omisión que puedan constituir, modificar o extinguir actividades sujetas a tributación, así como transgresión a las normas fiscales vigentes.

ARTÍCULO 21º: Las oficinas municipales se abstendrán de tomar razón de actuación o tramitación alguna referidas a negocios, bienes o actas en relación a los cuales existan obligaciones tributarias vencidas, cuyo cumplimiento no se pruebe con certificado expedido por oficina competente de la Municipalidad, salvo que se encontraren comprometidos la seguridad, salubridad, moral pública o el interés municipal.

El trámite será rechazado, indicándose la deuda existente y no será aceptado hasta tanto la o el contribuyente exhiba los respectivos comprobantes oficiales de cancelación de la mencionada deuda o convenio de regularización de la misma.

En las transferencias de negocios, activos y/o pasivos de los contribuyentes, o cualquier otro acto de similar naturaleza, se deberá acreditar la inexistencia de deudas fiscales por los tributos que los afectan hasta la fecha de otorgamiento del acto mediante certificado de libre deuda expedido por el Fisco Municipal.

ARTÍCULO 22°: Todas las obligaciones formales y materiales a las que hace referencia este cuerpo normativo se podrán efectuar a través de medios y/o plataformas digitales de comunicación y/o información, ya sea teleconferencias, videochats, videoconferencias, entre otras TICs (Tecnologías de la Información y la Comunicación) y de corresponder concurrir a las oficinas del Palacio Municipal cuando su presencia sea requerida.

CAPÍTULO VI

De la actualización y valorización de los montos que surgen de la Ordenanza Impositiva

ARTÍCULO 23º:

Todas las tasas y derechos se reajustarán en forma mensual y consecutiva, de acuerdo a lo que establezca la Ordenanza Impositiva.

El Departamento Ejecutivo queda facultado a incrementar el monto de los Tributos del presente texto mediante la aplicación del Índice de Precios al Consumidor (IPC) acumulado al cierre del mes inmediato anterior al de la actualización, o el último disponible, publicado por el Instituto Nacional de Estadísticas y Censos (INDEC).

Asimismo, queda facultado a establecer reducciones generales, teniendo en cuenta situaciones de equidad tributaria, cambios de fuerza mayor en la situación económica que produzcan incremento en los costos de los servicios públicos que brinda el Municipio, o razones de índole económica que alteren la capacidad tributaria de las y los contribuyentes.

CAPÍTULO VII

De la determinación de las obligaciones tributarias

ARTÍCULO 24º: La determinación de las obligaciones tributarias se efectuará sobre las bases que para cada tributo se fijen en los capítulos respectivos de la presente, la Ordenanza Impositiva Anual u otras Ordenanzas Especiales.

Se podrá disponer con carácter general, cuando así lo requiera la naturaleza del gravamen a recaudar, la liquidación administrativa de la obligación tributaria sobre la base de datos aportados por los contribuyentes, responsables, terceros y/o los que el Departamento Ejecutivo posea.

Estas liquidaciones de gravámenes expedidas mediante sistemas de computación, constituirán títulos suficientes a los efectos de la intimación de pago de los mismos si contienen, además de los otros requisitos y enunciaciones que les fueran propios, la sola impresión del nombre y del cargo del Secretario de Hacienda o Director General de Ingresos Públicos que tenga delegación de atribuciones por parte del Departamento Ejecutivo. Las mismas podrán ser notificadas a través de los recursos enunciados en el Artículo 20º

ARTÍCULO 25°: Cuando la determinación deba efectuarse por Declaración Jurada de contribuyente o responsable, deberá contener todos los elementos y datos necesarios para hacer conocer la actividad sujeta a tributación y el monto de la obligación tributaria correspondiente. La determinación de un hecho imponible que rectifique una Declaración Jurada o que modifique una obligación emergente de gravámenes municipales, haya o no Declaración Jurada, quedará firme a los quince (15) días de notificado la o el contribuyente o responsable, salvo que los mismos interpongan los recursos correspondientes dentro del precitado término ante el Departamento Ejecutivo.

ARTÍCULO 26º: Las y los declarantes son responsables del contenido de las Declaraciones Juradas y quedan obligados al pago de los tributos que de ellas resulten, salvo las correcciones por error de cálculo o de concepto y sin perjuicio de la obligación tributaria que en definitiva determine la Municipalidad.

ARTÍCULO 27º: La Municipalidad verificará las Declaraciones Juradas para comprobar la exactitud de los datos indicados en ellas. Cuando la o el contribuyente o responsable no hubiere presentado Declaración Jurada, o la misma resultare inexacta, por ser falsos o erróneos los hechos consignados o por errónea aplicación de las normas de esta Ordenanza o de la Ordenanza Impositiva Anual o de las Ordenanzas Impositivas Especiales o de sus disposiciones reglamentarias, la Municipalidad determinará de oficio la obligación tributaria sobre bases ciertas o presuntas.

ARTÍCULO 28º: La determinación de oficio sobre bases ciertas, corresponderá cuando las y los contribuyentes o las y los responsables suministren a la Municipalidad todos los elementos comprobatorios de la actividad sujeta a tributación, cuando esta Ordenanza u otras Ordenanzas Impositivas Especiales o la Ordenanza Impositiva Anual, establezcan taxativamente los hechos y las circunstancias que la Comuna deba tener en cuenta a los fines de la determinación. En caso contrario corresponderá la determinación sobre bases presuntas, que la Municipalidad efectuará considerando todos los hechos y circunstancias que, por su vinculación o conexión normal con las actividades sujetas a tributación, permitan inducir en cada caso particular, la existencia y el monto de las mismas.

ARTÍCULO 29º: Se empleará como uno de los métodos de fiscalización el Punto fijo, a través del cual se establecerá la Base Imponible aplicable para la determinación de la Tasa por Inspección de Seguridad e Higiene. Autorizase al D.E. a reglamentar el presente artículo.

ARTÍCULO 30º: La determinación de oficio no excluye la aplicación de multas por infracción a los deberes formales, por omisión o por defraudación, cuando correspondiere.

ARTÍCULO 31º: Con el fin de asegurar la verificación de las Declaraciones Juradas de las y los contribuyentes o responsables o el exacto cumplimiento de sus obligaciones tributarias y deberes formales, el Departamento Ejecutivo podrá:

- Exigir la exhibición de libros y comprobantes de las operaciones y actos vinculados con las actividades sujetas a tributación, en cualquier tiempo que lo considere oportuno.

- Enviar inspecciones a los locales y establecimientos donde se ejercen actividades sujetas a tributación, o a los bienes que sean fuentes de tributación.

- Requerir informes o declaraciones escritas o verbales.

- Citar a comparecer a las oficinas de la Municipalidad al o a las y los contribuyentes y/o responsables.

- Requerir el auxilio de la fuerza pública y orden de allanamiento de la autoridad judicial competente para llevar a cabo las inspecciones en los locales y establecimientos, objetos y libros de los contribuyentes y responsables, cuando éstos se opongan y/u obstaculicen la realización de las mismas.

En todos los casos de ejercicio de estas facultades de verificación, las y los funcionarios y funcionarias que las efectúen deberán extender constancia escrita de los resultados, así como de la existencia o individualización de los elementos exhibidos. Estas constancias escritas deberán ser firmadas también por las y los contribuyentes o responsables interesados cuando se refieran a manifestaciones verbales de los mismos. Las constancias escritas constituirán elementos de prueba en los procedimientos de determinación de oficio, en los que se efectúen por infracción a las normas tributarias y, en la medida de lo que establezca esta Ordenanza, en los que se originaren por la interposición de los recursos administrativos.

La determinación de deuda de oficio que se refiere a todos los tributos que imponga la Municipalidad, será efectuada por la Secretaría de Hacienda de la misma, por delegación del Departamento Ejecutivo.

ARTÍCULO 32°: El procedimiento de determinación de oficio se iniciará con una vista al contribuyente de las impugnaciones o cargos que se formulen, para que en el término de cinco (5) días, que no serán prorrogables, efectúe por escrito su descargo ofreciendo y presentando las pruebas que hagan a su derecho.

Evacuada la vista o transcurrido el término señalado, se dictará resolución fundada que determine el gravamen e intime su pago dentro del plazo de quince (15) días.

No será necesario dictar resolución determinando de oficio la obligación tributaria si antes de ese acto prestase la o el contribuyente su conformidad con la liquidación practicada por la Municipalidad, la que tendrá entonces los mismos efectos que una Declaración Jurada.

Cuando la liquidación practicada por inspectores, fiscalizadores y/o notificadores de la Municipalidad y conformada por la o el contribuyente, sea modificada o impugnada total o parcialmente por el Departamento Ejecutivo, corresponderá acordar al contribuyente la vista en los términos a que hace referencia este artículo para la determinación de oficio.

ARTÍCULO 33º: La decisión administrativa que determine la obligación tributaria, y/o que imponga multa, quedará firme y consentida sí:

- La o el contribuyente o responsable consintió la actuación administrativa de acuerdo a lo establecido en el artículo precedente.

- La o el contribuyente o responsable no presentó el descargo referido en el Artículo 31º en tiempo y forma.

- La o el contribuyente o responsable dejare transcurrir los plazos prescriptos en el Capítulo XIV de la presente sin interponer los recursos estipulados en el mencionado Capítulo.

- El recurso fuere rechazado por improcedente o por decisión del Departamento Ejecutivo recaída al respecto del planteo recursivo efectuado.

Si no mediare impugnación de la determinación, el Departamento Ejecutivo no podrá modificarla sino cuando se descubriere error, omisión, o dolo, en la exhibición o consideración de los datos y/o elementos de juicio que sirvieran de base para la determinación.

CAPÍTULO VIII

De la recaudación

ARTÍCULO 34º: Todas las resoluciones relativas a la recaudación, fiscalización, determinación y devolución de los tributos establecidos por Ordenanza Fiscal y otras Ordenanzas Impositivas Especiales; y la aplicación de sanciones, multas o recargos por las infracciones a las disposiciones de los precitados cuerpos legales, corresponderá al Departamento Ejecutivo.

ARTÍCULO 35º: Todo agente municipal es responsable de los perjuicios que causare a la recaudación por culpa o negligencia, con arreglo de las disposiciones pertinentes de la Ley Orgánica de las Municipalidades.

CAPÍTULO IX

Del pago

ARTÍCULO 36º: El pago de los tributos deberá efectuarse en la Tesorería Municipal o en otros lugares que el Departamento Ejecutivo determine, en dinero en efectivo, cheque, transferencia bancaria, tarjeta de débito y/o crédito y cualquier otro medio habilitado por el Departamento Ejecutivo.

Cuando el pago se realice con cheque, la obligación no se considerará extinguida

en el caso que, por cualquier causa, no pudiere hacerse efectivo el mismo.

Cuando el medio de pago utilizado sea una transferencia bancaria, la obligación se considerará cumplida en término cuando se trate de transferencias efectuadas hasta el día del vencimiento.

ARTÍCULO 37°: En los casos de contribuyentes que no presenten Declaraciones Juradas por uno o más periodos fiscales y la Municipalidad conozca por declaraciones juradas, información fiscal obtenida por convenios de reciprocidad o determinaciones de oficio la medida en que les ha correspondido tributar en periodos anteriores, les emplazará para que dentro de los quince (15) días presenten conformidad con el ajuste que se practicara e ingresen el gravamen correspondiente.

Cuando existiere disconformidad respecto del ajuste mencionado anteriormente dentro del plazo de quince (15) días la o el contribuyente deberá presentar la Declaración Jurada acompañada por documentación que sirva como comprobante de la exactitud de los datos consignados.

Si dentro de dicho plazo las y los responsables no regularizan su situación, la Municipalidad, sin trámite previo alguno, podrá requerirles judicialmente el pago a cuenta del tributo que les corresponde abonar, por una suma igual al total del gravamen ingresado por el último período fiscal declarado o determinado, ajustado y con más los intereses resarcitorios

De la oportunidad del pago

ARTÍCULO 38º: El pago de los tributos deberá hacerse efectivo en la oportunidad que se fije para cada uno de ellos en esta ordenanza, en las Ordenanzas Impositivas Especiales y en la Ordenanza Impositiva Anual.

Cuando se hubiere establecido expresamente la oportunidad del pago, éste deberá realizarse en el acto de ser requerida la respectiva prestación de servicios.

Si el pago se operare sobre la base de Declaración Jurada del contribuyente o responsable, deberá hacerse efectivo dentro del plazo fijado para la presentación de aquella, salvo disposición municipal expresa que previere otro término.

ARTÍCULO 39º: El Departamento Ejecutivo podrá prorrogar los plazos de vencimiento establecidos en esta Ordenanza, en la Ordenanza Impositiva Anual, o en otras Ordenanzas Especiales.

ARTÍCULO 40º: En los casos en que deba tributarse en virtud de determinación de oficio o de decisiones del Departamento Ejecutivo recaídas en recursos de reconsideración, el pago deberá efectuarse dentro de los quince (15) días de la notificación de aquellas.

ARTÍCULO 41º: Los trámites administrativos no interrumpen los plazos para el pago de las obligaciones tributarias municipales.

De los pagos parciales y en cuotas

ARTÍCULO 42º: La Municipalidad podrá recibir pagos parciales sobre todas las tasas, derechos y patentes, pero tales pagos no interrumpirán los términos de los vencimientos, ni las causas iniciadas y sólo tendrán efecto a los fines del ajuste de los recargos sobre la parte impaga de la obligación, salvo lo previsto en los Artículos 43°, 44° y 45° de la presente, con referencia al pago en cuotas.

ARTÍCULO 43º: El Departamento Ejecutivo, podrá acordar con las y los contribuyentes y/o responsables, compromiso de pago para las obligaciones fiscales incumplidas, aun cuando hubiere reclamo judicial por vía de apremios cualquiera fuera su estado procesal y sin perjuicio de la obligación del pago de las Costas que pudieren corresponder, ésta última se instrumentará por separado y en forma simultánea.

Facúltese al Departamento Ejecutivo a desistir de la acción judicial cuando se encuentren íntegramente cumplidas las obligaciones emergentes del compromiso de pago, suscripto por los períodos reclamados en juicio, así como la totalidad de Costas y gastos del juicio, a cargo del demandado.

La o el contribuyente y/o responsable deberá suscribir un compromiso de pago por el total de los ejercicios fiscales adeudados, con más los recargos, multas e intereses de financiación determinados por la presente Ordenanza, pudiendo adherir a planes de pago en cuotas consecutivas por todos y por cada uno o por más ejercicios comprometidos, de acuerdo a las posibilidades financieras del contribuyente y con arreglo a lo que determine el Departamento Ejecutivo al momento de su reglamentación. Cuando el plan de pago no abarque el total de la deuda comprometida el mismo deberá ser suscripto por los períodos más antiguos.

Para las y los contribuyentes de la Tasa Por Inspección de Seguridad e Higiene que tributen Tasa Variable, constituye un requisito excluyente a los efectos de suscribir un compromiso de pago, la presentación de la DDJJ por los periodos exigibles no declarados.

Facúltese al Departamento Ejecutivo a acordar con la o el contribuyente compromiso de pago por la deuda posterior a la acción judicial continuando esta con su instancia procesal por vía de apremios.

Facúltese al Departamento Ejecutivo a ofrecer al contribuyente y/o responsable la adhesión a planes de pagos que a tal efecto instrumente por la totalidad de los tributos normados en la presente ordenanza, estableciendo quitas sobre los recargos, multas e intereses de financiamiento. El D.E reglamentará la presente.

ARTÍCULO 44º: Cuando en los planes de pagos suscriptos quedaren sin incluir ejercicios fiscales comprometidos, el y la solicitante deberá obligarse a suscribir un nuevo plan de pagos antes del vencimiento de la penúltima cuota del plan vigente y así sucesivamente hasta extinguir el compromiso total.

Cada vez que se suscriba un nuevo plan, la o el contribuyente deberá renovar el compromiso por aquellos ejercicios fiscales comprometidos aún no cancelados.

ARTÍCULO 45º: La falta de pago de dos (2) cuotas consecutivas o tres (3) alternadas, habilitará la caducidad automática del Compromiso y del Convenio de Pago suscripto por el o los períodos pertinentes sin necesidad de acto administrativo alguno. La no suscripción de un nuevo plan en la oportunidad descripta en el artículo precedente producirá la caducidad automática del Compromiso. Ambas circunstancias descriptas, harán exigible la obligación original del Compromiso o Convenio que se tratare con más los recargos y multas, sin necesidad de interpelación alguna y procediéndose a imputar los pagos efectuados a la deuda más remota.

De los pagos anticipados y en término

ARTÍCULO 46º: El Departamento Ejecutivo otorgará una bonificación sobre los siguientes tributos municipales para aquellas y aquellos contribuyentes que se encuentren al día con sus obligaciones tributarias, de acuerdo a la siguiente escala:

- Bonificación de hasta el quince por ciento (15%) en la cuota de la Tasa por Servicios Generales, Contribución por Protección Ciudadana, Tasa Asistencial, Contribución Bomberos Voluntarios, Derechos de Publicidad y Propaganda, Letreros, Patente de Rodados, Tasa de Inspección de Seguridad e Higiene para aquellos contribuyentes que no registren deuda. Para el caso de las y los contribuyentes que abonen la Tasa por Inspección de Seguridad e Higiene, la bonificación se establecerá para la totalidad de los rubros a excepción de aquellos incluidos en los incisos 2.2.5 a 2.3 del Artículo 22 de la Ordenanza Impositiva. Para el caso de la Tasa por verificación, solo accederán al presente beneficio aquellos contribuyentes que no posean deuda tributaria alguna.

- Bonificación de hasta el quince por ciento (15%) para aquellos contribuyentes que opten por abonar la totalidad del tributo del ejercicio fiscal en un pago de contado. Para el caso de la Tasa por Verificación, sólo accederán al presente beneficio aquellos contribuyentes que no posean deuda tributaria alguna.

El Departamento Ejecutivo reglamentará las bonificaciones establecidas.

Las y los contribuyentes que regularicen su situación a lo largo del año mediante un compromiso de pago y se encuentren al día con el pago del tributo, podrán recibir las bonificaciones del inciso a.

En los casos que la Tasa y/o Derechos se determinen por Declaración Jurada y que a través de un proceso de verificación se determinen de oficio obligaciones tributarias, conforme lo dispone el Capítulo VII de la presente, la bonificación caducará en forma retroactiva al período en que se haya verificado el incumplimiento de dichas obligaciones, salvo presentación de Declaración Jurada rectificativa antes de la Resolución que determina las obligaciones tributarias. En este caso, la caducidad operará por los períodos afectados, de conformidad con lo estipulado en el párrafo siguiente.

Si la diferencia entre lo que debiera abonar y lo abonado por cada cuota es inferior al cinco por ciento (5%), el contribuyente deberá ingresar el importe resultante de dicha diferencia con más los recargos y multas, subsistiendo en este caso la bonificación. Para el caso en el cual dicha diferencia supere al cinco por ciento (5%) por cada cuota, deberá ingresar el importe total sin considerar la bonificación, correspondiendo el cien por ciento (100%) de las obligaciones tributarias

De la Imputación de los pagos

ARTÍCULO 47: Los pagos efectuados por las y los contribuyentes y demás responsables se imputarán a la satisfacción de la deuda correspondiente a los tributos y ejercicios fiscales que aquellos, en forma expresa, manifestaren su voluntad de cancelar, con la salvedad dispuesta en el artículo siguiente.

ARTÍCULO 48º: Los pagos efectuados con intención de satisfacer obligaciones fiscales vencidas al momento de aquello, serán imputados a las deudas no prescriptas originadas en años más remotos, acreditándose a los saldos por actualización, intereses, multas y tributos, en ese orden.

De la compensación, acreditación y devolución

ARTÍCULO 49º: El Departamento Ejecutivo podrá compensar de oficio o a pedido del interesado los saldos acreedores por tributos, recargos y multas con las deudas o saldos deudores por los mismos conceptos declarados por aquel o determinados por el Municipio, respetando el orden establecido en el artículo anterior.

Asimismo, el Departamento Ejecutivo podrá compensar de oficio o a pedido de las y los contribuyentes que sean Proveedores de este Municipio los saldos deudores de las obligaciones impositivas que establece la presente Ordenanza.

ARTÍCULO 50º: En el caso que surjan saldos a favor del contribuyente, sea luego de haber operado la compensación referida en el artículo anterior, o que la misma no fuera procedente, deberán devolverse al o la contribuyente o responsable con arreglo a las prescripciones contenidas en el Capítulo XV de este Título o acreditarse en su cuenta o partida tributaria con imputación a obligaciones futuras.

Ninguna devolución procederá sin la solicitud previa del interesado.

Las compensaciones, acreditaciones y/o devoluciones no procederán sin previa verificación por parte del Municipio, conforme al Capítulo VII de la presente y en tanto exista determinación de deuda pendiente de Resolución Administrativa, hasta tanto la misma quede firme.

De las fracciones de pesos (Decreto Nº 1096/85 P.E.N.)

ARTÍCULO 51º: Establézcase un redondeo, en los centavos de los valores resultantes del cálculo de las cuotas a emitirse, el que se efectuará tanto en el importe del primer como del segundo vencimiento, de la siguiente manera: cuando los centavos del monto de la cuota sean entre 01 y 49 dicho redondeo será en menos, y en más si es igual o mayor a 50 centavos, percibiéndose el valor en pesos sin centavos.

De la prueba de pago:

ARTÍCULO 52º: El pago de obligaciones tributarias sólo podrá acreditarse mediante recibo oficial emanado de la Municipalidad y sellado por el organismo recaudador, o bien por constancias emitidas por Entidades con las cuales se hubiese suscripto convenio de recaudación.

Los duplicados de tales constancias que no podrán ser otorgados, en ningún caso, en el momento de emisión de las mismas, deberán solicitarse por escrito, fundamentando el motivo del petitorio.

ARTÍCULO 53º: El pago de obligaciones tributarias corrientes no acredita ni hace presumir el pago de obligaciones tributarias vencidas con anterioridad.

CAPÍTULO X

De la ejecución

ARTÍCULO 54º: Dentro de los treinta (30) días siguientes al vencimiento parcial o total de un tributo o de notificada la Resolución firme que determinare la deuda o que resolviere un recurso de reconsideración sobre la misma, se pondrán a disposición de la repartición municipal competente las constancias del caso, para posibilitar las gestiones administrativas de cobro y/o ejecución por vía de apremio.

A este último fin, valdrá como título ejecutivo suficiente la certificación de deuda expedida por la Municipalidad.

ARTÍCULO 55°: Cuando sea necesario recurrir a la vía judicial para hacer efectivos los tributos, recargos, intereses y multas firmes:

- Los importes respectivos devengarán un interés punitorio, computable desde la iniciación de la vía judicial, equivalente a incrementar en un cincuenta por ciento (50%) la tasa de interés que deba aplicarse conforme a las previsiones del Artículo 66° de esta Ordenanza;

- Las multas por omisión y defraudación fijadas en el Artículo 69°, serán incrementadas en hasta un cuarenta por ciento (40%).

El cobro judicial de los tributos, intereses, recargos y de las multas firmes se hará por vía de ejecución de apremio, sirviendo de suficiente título a tal efecto la constancia de deuda extendida por la Municipalidad. En todo aquello que no esté contemplado en esta Ordenanza Fiscal, será de aplicación lo dispuesto por la Ley Provincial de Apremio.

En los casos en que la o el contribuyente regularizara la deuda en ejecución judicial, la Municipalidad mantendrá las medidas precautorias paralizando la acción judicial hasta el momento en que el contribuyente haya pagado los importes reclamados.

Estas medidas precautorias no podrán ser levantadas hasta que no se conforme la totalidad del pago reclamado, pero podrá ser sustituida con aval suficiente, a opción de la Municipalidad.

CAPÍTULO XI

De la prescripción De los plazos

ARTÍCULO 56º: Con sujeción a los principios establecidos en los Artículos 278° y 278° bis de la Ley Orgánica de las Municipalidades de la Provincia de Buenos Aires, prescriben a los cinco (5) años.

- Las acciones y poderes de la Municipalidad para determinar y exigir el pago de las obligaciones fiscales y sus accesorios, y para aplicar multas.

- La acción de repetición de tributos y accesorios abonados por contribuyentes.

- Los términos de prescripción quinquenal establecidos en el presente Artículo, correrán para las obligaciones que se devenguen a partir del 1º de enero de 1996.

Del cómputo de los términos

ARTÍCULO 57º: El término de la prescripción de las acciones y poderes de la Municipalidad para determinar y exigir el pago de las obligaciones fiscales comenzará a correr desde el 1º de enero del año siguiente al cual se refieran dichas obligaciones fiscales.

El término de prescripción de la facultad de aplicar multas comenzará a correr desde la fecha en que se cometió la infracción.

El término de prescripción de la acción de repetición de tributos y accesorios comenzará a correr desde la fecha del pago pertinente.

Toda documentación relativa al pago de los tributos y/o justificación del mismo deberá ser conservada durante el término previsto por el Artículo 56º.

ARTÍCULO 58º: Los términos establecidos en el Artículo 56º no correrán mientras los hechos imponibles no hayan podido ser conocidos por la Municipalidad por algún acto o situación que los exteriorice en el Partido.

De la interrupción de la prescripción

ARTÍCULO 59º: La prescripción de las acciones y facultades de la Municipalidad para determinar y exigir el pago de tasas, derechos, patentes o accesorios, se interrumpirá, comenzando a correr el nuevo término a partir del 1º de enero siguiente, cuando aconteciere alguna de las circunstancias que a continuación se enuncian:

- El reconocimiento expreso o tácito de la obligación tributaria.

- La renuncia al término corrido de la prescripción en curso.

- Cualquier acto administrativo, judicial o publicación de Edictos tendiente a obtener el cobro de lo adeudado.

ARTÍCULO 60º: La prescripción de la acción de repetición del obligado o responsable se interrumpe por la deducción del recurso de repetición.

CAPÍTULO XII

De las exenciones

ARTÍCULO 61º: Las exenciones serán otorgadas por el Honorable Concejo Deliberante mediante la sanción de una ordenanza.

El Departamento Ejecutivo podrá eximir del pago de la Tasa de Servicios Generales, la Contribución de Protección Ciudadana, la Contribución por Mantenimiento del Cuerpo de Bomberos Voluntarios, la Asistencia a Clubes de Barrio y la tasa de Servicios Asistenciales en los porcentajes que fije la Ordenanza Impositiva Anual en los siguientes casos:

- Los Inmuebles destinados en forma única, exclusiva, permanente y pública a la realización de actividades de culto y/o litúrgicas; de pertenecer a la Iglesia Católica, deberán presentar el reconocimiento del Obispado de Morón, mientras que las pertenecientes a otros cultos religiosos deberán acreditar el reconocimiento como entidades de bien público otorgado por Dirección de Entidades de Bien Publico del Municipio. La exención comprenderá a los locales del mismo inmueble destinados a vivienda de las personas afectadas al culto.

- Los establecimientos educativos públicos de gestión oficial, de carácter nacional, provincial o municipal en todos sus niveles, las escuelas parroquiales, comunitarias, Hospitales, Hogares, Pensionados, Centros de Salud, Casa de caridad, Casas de Religiosos, residencias afectadas a la formación religiosa, Monasterios, Retiros, Noviciados, siempre que resulten titulares de dominio de los inmuebles cuya eximición se solicita y dichos titulares fueren personas jurídicas sin fines de lucro.

- Las Asociaciones Civiles sin fines de lucro y Culturales deberán justificar su reconocimiento otorgado por la Dirección de Entidades de Bien Publico del Municipio.

- Las Asociaciones Gremiales, quienes deberán acreditar la personería otorgada por los organismos pertinentes

- Las Sociedades de Fomento y demás Entidades de Bien Público quienes deberán acreditar el reconocimiento otorgado por la Municipalidad de Hurlingham

- Las y los jubilados y jubiladas o pensionados y pensionadas, que lo solicitasen, siempre y cuando reúnan los siguientes requisitos:

- Ser titular o cotitular del dominio del inmueble por el cual solicita la exención.

- Ser propietarios de un único inmueble.

- Que el inmueble esté destinado únicamente a vivienda propia y sea utilizada como residencia permanente.

Igual beneficio gozará el cónyuge supérstite cuando reúna los requisitos establecidos en el párrafo precedente.

Si el condominio fuera con otras personas, los porcentajes de eximición que fije la Ordenanza Impositiva Anual deberán aplicarse a la parte proporcional sobre la cual es cotitular la o el jubilado o jubilada, pensionado, pensionada o cónyuge supérstite.

Para la obtención del beneficio se tendrán en cuenta todos los ingresos mensuales del grupo conviviente excluidos:

- Los que provengan del trabajo de menores de edad.

- Los beneficios previsionales de personas con discapacidad.

- Los de la o el cónyuge que no superen un haber jubilatorio mínimo, en los casos en que el/la peticionante del beneficio sea también titular de un haber jubilatorio mínimo.

Los beneficiarios deberán solicitar la eximición mediante la presentación de una Declaración Jurada en la que acredite el cumplimiento de los requisitos exigidos.

En caso de que el beneficiario hubiese omitido o falseado datos para la obtención de la exención, la misma caducará en forma retroactiva a la fecha de la aplicación de la exención, en tal caso será aplicable la sanción establecida en el Artículo 71º de la presente.

Asimismo, la o el contribuyente que hubiera incurrido en tal conducta no podrá acceder nuevamente a este beneficio por el lapso de cinco (5) años. Caducará automáticamente la exención cuando a causa de hechos nuevos, el beneficiario no reúna los requisitos establecidos en el presente Artículo, hecho que deberá declarar el beneficiario en cumplimiento de sus obligaciones formales conforme al Capítulo V de la presente, siendo aplicable el régimen de sanciones del Capítulo XIII en su caso.

- Los desocupados con menores o incapaces a su cargo, propietarios de una única vivienda destinada y utilizada como residencia permanente, no afectada a otro fin, que la ocupen exclusivamente con su grupo familiar a cargo; abonarán los porcentajes que fije la Ordenanza Impositiva. Para otorgarse tal beneficio deberán cumplimentar los siguientes requisitos:

- Ser la única vivienda.

- Acreditar su situación mediante declaración jurada, constatación efectuada por el Departamento Ejecutivo, acreditación del ANSES y en caso de corresponder, certificado médico pertinente, extendido por autoridad competente de organismos provinciales o nacionales.

En ningún caso se incluirá en las eximiciones el importe de la tasa que por Alumbrado Público se perciba a través de EDENOR S.A. o la compañía o ente que la reemplace.

El Departamento Ejecutivo podrá tramitar las renovaciones de las eximiciones cuando corrobore fehacientemente mediante documentación respaldatoria, base de datos de otros organismos nacionales o provinciales o cualquier otra documentación fehaciente, el cumplimiento de los requisitos reglamentados en el presente artículo. El D.E. reglamentará la presente.

ARTÍCULO 62º: El Departamento Ejecutivo también podrá eximir del pago de la Tasa de Servicios Generales, la Contribución de Protección Ciudadana, la Contribución por Mantenimiento del Cuerpo de Bomberos Voluntarios, la Asistencia a Clubes de Barrio y la tasa de Servicios Asistenciales para el ejercicio fiscal en curso a las personas con discapacidad que acrediten un mínimo del setenta y seis por ciento (76 %) de discapacidad permanente, física y/o psíquica, cuando:

- El inmueble sea su única propiedad.

- Resida en el inmueble de sus padres/madres y/o cónyuge.

A esos fines, la situación de discapacidad y su porcentual se acreditará exclusivamente mediante el correspondiente certificado expedido por establecimiento hospitalario oficial nacional, provincial y/o municipal competente en la materia, mediante la intervención de las respectivas juntas médicas y según las previsiones de las Leyes Nº 10.205 de Pensiones Sociales, Nº 24.241 de Jubilaciones y Pensiones y/o Nº 24.557 de Riesgo de Trabajo.

ARTÍCULO 63º: El Departamento Ejecutivo podrá eximir del pago de la Tasa de Servicios Generales, la Contribución de Protección Ciudadana, la Contribución por Mantenimiento del Cuerpo de Bomberos Voluntarios, la Asistencia a Clubes de Barrio y la tasa de Servicios Asistenciales para el ejercicio fiscal en curso a los soldados conscriptos y voluntarios que se hayan desempeñado en áreas de combate durante el conflicto bélico del Atlántico Sur cuando:

- El inmueble sea de su propiedad.

- Resida en inmuebles de su padre/madre o cónyuge o de quien reciba trato matrimonial.

Las exenciones serán otorgadas en forma anual por el Departamento Ejecutivo y su renovación será automática a simple pedido de parte.

Gozarán de los beneficios establecidos, los familiares directos en cuyos inmuebles hayan habitado soldados conscriptos, voluntarios, oficiales y suboficiales caídos en acto de combate en el Atlántico Sur.

En caso de fallecimiento de las personas beneficiarias establecidos en el primer párrafo del presente artículo, la exención subsistirá durante el período de vida del padre/madre o cónyuge con quienes residía.

Las y los beneficiarios establecidos en el tercer y cuarto párrafo del presente artículo serán eximidos y eximidas siempre que acrediten fehacientemente su imposibilidad de pago, respecto del inmueble en el que residen, y deben ser propietarios o propietarias de una única vivienda destinada y utilizada como residencia permanente, no afectada a otro fin, y que la ocupen exclusivamente con su grupo familiar a cargo.

ARTÍCULO 64º: Exímase del pago de la Tasa de Servicios Generales, la Contribución de Protección Ciudadana, la Contribución por Mantenimiento del Cuerpo de Bomberos Voluntarios, la Asistencia a Clubes de Barrio y la tasa de Servicios Asistenciales a los ex soldados conscriptos bajo bandera, convocados y movilizados, que prestaron servicio en el ámbito del territorio nacional, durante el conflicto bélico entre Argentina y Gran Bretaña, en el período comprendido entre el 2 de abril y el 14 de junio de 1982, que no participaron en batalla, por lo cual no son alcanzados por los beneficios de la Ley Nacional N° 23.109 y sus modificaciones.

Gozarán del beneficio quienes presenten:

- Certificado expedido por el comando en Jefe de la Fuerza que revistió entre el 2 de abril y el 14 de junio de 1982 en el cual conste que en ese período se hallaron bajo bandera.

- Fotocopia autenticada del título de propiedad, si fuera propia o viviese con los progenitores.

- Deberá ser propiedad única destinada y utilizada como residencia permanente y no afectada a otro fin, y que la ocupe exclusivamente con su grupo familiar a cargo.

- Los alcanzados por la presente ordenanza no deberán percibir ninguna pensión, jubilación u otro beneficio nacional y/o provincial.

ARTICULO 65°: Autorízase a otorgar renovaciones anuales de las eximiciones otorgadas en virtud de lo dispuesto en los Artículos 61 inc. f), 62°, 63°, y 64° de la Ordenanza Fiscal y Artículo 9º inc. f) de la Ordenanza Impositiva vigentes con la sola acreditación de la supervivencia de quien resulte titular del beneficio.

En el caso de las renovaciones autorizadas por el presente artículo, la o el titular deberá presentar Declaración Jurada, donde manifieste la subsistencia de las causales que dieron origen al otorgamiento de la eximición.

Autorízase al Departamento Ejecutivo, a otorgar las renovaciones de que se trata la presente ordenanza, mediante el pertinente dictado de una Disposición, cumplidos los requisitos señalados en el presente artículo.

El Departamento Ejecutivo reglamentará la presente.

CAPÍTULO XIII

De las infracciones a las obligaciones, deberes fiscales

y de la actualización

ARTÍCULO 66º: La falta de pago total o parcial de las deudas por tasas, contribuciones u otras obligaciones que no se abonen dentro de los plazos establecidos al efecto, generará, sin necesidad de interpelación alguna, la obligación de abonar juntamente con aquellos un interés mensual resarcitorio que será establecido por el Departamento Ejecutivo.

ARTÍCULO 67º: Cuando las y los responsables de las infracciones a que alude el artículo anterior fueren agentes de recaudación o de retención, los recargos correspondientes se incrementarán en un cien por ciento (100%) sobre los montos actualizados del tributo pendiente de ingreso más los intereses correspondientes.

ARTÍCULO 68º: En relación con los pagos parciales y en cuotas, los recargos aplicables se ajustarán a las prescripciones contenidas en el Artículo 66º de la presente.

A los fines de la actualización se unificarán los vencimientos de años anteriores al presente, al 31 de diciembre de cada año, excepto en los casos de fiscalizaciones, donde podrá actualizarse el monto adeudado al 31 de diciembre del año al que pertenece la misma, consolidándose la deuda y aplicando los índices que correspondan desde esa fecha hasta el momento efectivo del pago.

De las multas por omisión

ARTÍCULO 69º: Cuando se omitiere pagar, recaudar o retener total o parcialmente tributos municipales, sin que concurran situaciones de fraude o exista error excusable de hecho o de derecho, los contribuyentes o responsables serán sancionados con multas que el Departamento Ejecutivo graduará en hasta un cien por ciento (100%) del monto del gravamen actualizado dejado de abonar, por año fiscal o fracción más los intereses correspondientes.

Las multas establecidas en este artículo serán aplicadas, previa intimación, a partir del primer día del mes subsiguiente al del vencimiento general de los tributos o de su prórroga.

ARTÍCULO 70º: Constituirán situaciones particulares pasibles de multas por omisión las siguientes faltas: presentación de Declaración Jurada que importe omisión de gravámenes, presentación de Declaraciones Juradas con inexactitudes, derivadas de errores en liquidación del gravamen por no haberse cumplido con disposiciones que no admitan dudas en su interpretación y falta de denuncia de que las determinaciones de oficio fueren inferiores a la realidad.

De las multas por defraudación:

ARTÍCULO 71º: Por la realización de hechos, aserciones, simulaciones, ocultamientos o maniobras intencionales que tuvieren por objeto producir o facilitar la evasión total o parcial de los tributos, los contribuyentes o responsables serán pasibles de multas que el Departamento Ejecutivo graduará entre una (1) y diez (10) veces el monto actualizado del gravamen en que se hubiere defraudado a la Municipalidad por año fiscal más los intereses correspondientes.

ARTÍCULO 72º: La multa por defraudación se aplicará a las y los agentes de recaudación o retención que mantuvieren en su poder gravámenes percibidos o retenidos después de haber vencido los plazos en que debieran ingresarlos a la Municipalidad.

ARTÍCULO 73º: Constituirán situaciones particulares que se reprimirán con multas por defraudación, las siguientes: formulación de Declaraciones Juradas en evidente contradicción con los libros, documentos u otros antecedentes correlativos o que contuvieren datos falsos, tenencia de doble juego de libros de contabilidad con anotaciones contradictorias o dispares y omisión deliberada de registraciones contables tendiente a evadir tributos.

ARTÍCULO 74º: La multa por defraudación se aplicará sin perjuicio de la responsabilidad criminal que pudiere alcanzar al infractor por la comisión de delitos comunes.

De las multas por infracción a los deberes formales

ARTÍCULO 75º: Por el incumplimiento de las disposiciones municipales tendientes a asegurar la correcta determinación, verificación, fiscalización y percepción de los tributos, que no constituyere por sí mismo una evasión de gravámenes, se aplicará una multa que determinará el Departamento Ejecutivo de acuerdo con una escala que podrá llegar hasta un ciento por ciento (100%) del tributo y los intereses en caso de corresponder en los términos de los Artículos 66º y 67º de la presente Ordenanza, por cada año fiscal o fracción en forma acumulativa.

ARTÍCULO 76º: Constituirán situaciones pasibles de las multas establecidas en el artículo anterior, entre otras, la falta de presentación de las Declaraciones Juradas, la omisión de comunicar el cambio de domicilio, la omisión de comunicar el cambio de titularidad de los bienes o actividades sujetas a tributación, la incomparecencia a citaciones, el incumplimiento de las obligaciones de agentes de información y, en general, la violación de los deberes que enumeran los Artículos 18º y 19º de esta Ordenanza.

De los Intereses

ARTÍCULO 77º: En los casos en que se soliciten facilidades para el pago de tributos se abonará un interés a determinar por el Departamento Ejecutivo.

De las reincidencias

ARTÍCULO 78º: El Departamento Ejecutivo podrá tomar en cuenta las reincidencias en la comisión de infracciones de las previstas por los Artículos 69° a 76º, a efectos de incrementar el porcentual de las multas en relación con las aplicadas con anterioridad al mismo infractor por idéntica falta, hasta los máximos resultantes de los Artículos 69º, 71º y 75º de la presente.

Del cómputo de recargos e intereses

ARTÍCULO 79º: Aún cuando se trate de obligaciones determinadas por la Municipalidad, los recargos e intereses se computarán desde la fecha de vencimiento del respectivo tributo y no desde la notificación de aquellas.

De la falta de reserva por la Municipalidad

ARTÍCULO 80º: La obligación de pagar los recargos, multas e intereses que, a todos los efectos, se considerarán accesorios de la obligación tributaria, se reputará existente no obstante la falta de reserva por parte de la Municipalidad al recibir el pago de la deuda principal.

ARTÍCULO 81°: La o el contribuyente o responsable estará facultado a impetrar recurso administrativo contra la resolución administrativa que determine las obligaciones tributarias y/o que imponga multas sólo si:

- No consintió la actuación administrativa de acuerdo a lo establecido en el Artículo 32º de la presente.

- Presentó el descargo referido en el Artículo 32º en tiempo y forma.

CAPÍTULO XIV

De los recursos administrativos

Del recurso de aclaratoria

ARTÍCULO 82º: Contra las resoluciones que determinaren deudas tributarias o aquellas que resolvieren recursos de reconsideración, nulidad o repetición, podrá interponerse recurso de aclaratoria, dentro de los cinco (5) días de notificada la resolución pertinente.

Este recurso procederá exclusivamente a efectos de rectificar errores materiales y/o numéricos, suplir omisiones o contradicciones de la decisión recurrida, siempre que la resolución que se dictase en su consecuencia no alterare el objeto principal de la misma y toda vez que la o el contribuyente que recurre por esta vía haya efectuado el pago de las sumas no alcanzadas por los vicios que sean objeto del recurso.

Esta medida recursiva deberá fundarse en el acto de su interposición dentro del plazo señalado en el primer párrafo del presente.

Del recurso de reconsideración

ARTÍCULO 83º: Podrá la o el contribuyente o responsable deducir recursos de reconsideración contra las resoluciones que determinen deudas tributarias y/o la imposición de multas por infracciones fiscales, dentro de los quince (15) días de la notificación de aquellas.

Si la resolución quedare firme por falta de interposición del recurso o en su caso por haber sido resuelto este favorablemente para el contribuyente o responsable, subsistirá, además, la responsabilidad de ellos por las diferencias a favor de la Municipalidad, en el caso de que la determinación o estimación, fuere inferior a la realidad del hecho o acto imponible.

ARTÍCULO 84º: El recurso deberá fundarse en el acto de su interposición. En él deberá definirse la materia en litigio, exponerse todos los argumentos contra la determinación o estimación impugnada y, además, ofrecerse todos los medios de prueba que se pretendan hacer valer, no admitiéndose ofrecimientos posteriores, salvo el de los hechos o documentos que, en forma justificada, no pudieron ser presentados o alegados, en el momento procesal oportuno.

El plazo para la producción de la prueba a cargo del recurrente, no podrá exceder de los cinco (5) días contados a partir de la interposición del recurso.

ARTÍCULO 85º: Para el caso de recursos de reconsideración interpuestos contra determinaciones efectuadas al contribuyente o responsable en actuaciones que hubiesen sido refrendadas por éstos, no podrán ofrecerse como prueba los documentos de fecha anterior a la verificación tributaria que dio origen a la determinación.

ARTÍCULO 86º: Será requisito indispensable para la admisión del recurso de reconsideración el previo pago de los gravámenes y accesorios que correspondan a cuestiones que no hayan sido controvertidas.

La Secretaría de Hacienda, Producción y Comercio por medio de sus reparticiones competentes, sustanciará las pruebas que considere pertinentes y dispondrá las verificaciones necesarias para establecer la realidad del hecho, acto o situación de que se tratare antes de dictar la resolución que decida el recurso.

De los efectos de los recursos de aclaratoria y reconsideración

ARTÍCULO 87º: La interposición del recurso de aclaratoria suspende la obligación del pago de la deuda sujeta a la aclaración, pero no interrumpe el curso de la actualización, los recargos e intereses que pudieren corresponder.

En la resolución que decida sobre dicho recurso, se podrá no obstante lo establecido en el párrafo anterior, eximir total o parcialmente del pago de los recargos y/o intereses aplicables a la deuda recurrida, cuando la naturaleza de la cuestión o las circunstancias del caso justificaren la acción del recurrente.

ARTÍCULO 88º: La interposición del recurso de reconsideración suspenderá la obligación de pago de los montos recurridos, pero no interrumpirá el curso de la actualización, los recargos y/o intereses pertinentes.

Del recurso de nulidad

ARTÍCULO 89º: El recurso de reconsideración comprende el de nulidad. Este último procede por omisión de los requisitos reglamentarios, defectos de forma en la resolución, vicios del procedimiento o falta de admisión o sustanciación de las pruebas.

Del recurso de repetición

ARTÍCULO 90º: Las y los obligados o responsables del pago de los tributos y accesorios, podrán reclamar por vía administrativa la repetición de las sumas que por tales conceptos hubieran sido abonadas en forma indebida o sin causa.

ARTÍCULO 91º: Este recurso procederá respecto de los importes pagados en forma espontánea o a requerimiento de la Municipalidad, salvo, en este último supuesto, cuando la obligación fiscal hubiere sido determinada mediante resolución firme recaída al decidir sobre el recurso de reconsideración referido al mismo concepto.

ARTÍCULO 92º: Dentro del término de sesenta (60) días contados a partir de la interposición del recurso de repetición, el Departamento Ejecutivo deberá pronunciarse. Vencido este plazo sin haberse dictado el acto administrativo correspondiente, quedará expedita la vía judicial para el ejercicio de los derechos que pudieren corresponder al recurrente.

ARTÍCULO 93º: Podrán interponerse los recursos de aclaratoria y de reconsideración contra la resolución que decida la repetición impetrada, siempre que se cumplan los plazos y la forma determinada en los artículos precedentes.

ARTÍCULO 94º: Para el caso de resolución favorable al recurrente en los recursos de repetición, serán de aplicación las disposiciones contenidas en el Capítulo XV de esta Ordenanza.

ARTÍCULO 95º: El Departamento Ejecutivo determinará los órganos para la fiscalización de las disposiciones de este capítulo.

CAPÍTULO XV

De la repetición y devolución de tributos

ARTÍCULO 96º: En los casos en que se haya resuelto hacer lugar a la repetición de tributos y sus accesorios, por haber mediado pago indebido por causa imputable a la Administración Municipal, se ajustará el importe reconocido, aplicando la actualización conforme a lo establecido en el Artículo 66º de la presente.

ARTÍCULO 97º: Cuando se tratare de devoluciones por pagos efectuados como consecuencia de determinaciones tributarias municipales impugnadas en término, se ajustará el importe, aplicando la actualización prevista en el Artículo 66º de esta Ordenanza, por el periodo comprendido entre la fecha de pago y la de puesta al cobro de la suma respectiva, si mediaren más de treinta (30) días entre ambas fechas.

ARTÍCULO 98º: Las resoluciones que ordenen la repetición de tributos municipales y de los pagos efectuados como consecuencia de determinaciones tributarias impugnadas en término que se ordenen devolver, se computarán de fecha 1º de enero de 2001 cuando fueren de data anterior a la indicada, a los efectos de las actualizaciones de los créditos previstos en los artículos anteriores.

ARTÍCULO 99º: Las fracciones de mes se computarán como mes entero.

CAPÍTULO XVI

De las disposiciones comunes De los plazos en general

ARTÍCULO 100º: En ningún caso se otorgarán plazos mayores de quince (15) días a contar de la fecha de notificación, para ofrecer descargos, ofrecer o presentar pruebas o para diligenciar cualquier constancia administrativa, que no tuviere término especialmente previsto en las disposiciones pertinentes de las ordenanzas tributarias.

Del modo de contar los plazos

ARTÍCULO 101º: Todos los términos en días señalados en la presente, en la Ordenanza Impositiva Anual o en las Ordenanzas Impositivas Especiales, así como en sus reglamentaciones o modificatorias, se contarán en días hábiles, salvo que expresamente se determine otra modalidad.

Se considerarán días hábiles los días laborables para la Administración Municipal.

ARTÍCULO 102º: Los plazos anuales, así como los que comprendieren uno o más meses se computarán siempre por períodos calendario, conforme con lo establecido en el Artículo 3º.

ARTÍCULO 103º: En los supuestos en que las ordenanzas tributarias prevean vencimientos de fechas fijas, éstos se producirán a la hora del cierre de la oficina recaudadora.

ARTÍCULO 104º: Si el día para el que hubiere sido previsto un vencimiento fuere inhábil, éste, se operará en el primer día hábil administrativo inmediato siguiente.

De las notificaciones, citaciones e intimaciones de pago

ARTÍCULO 105º: Las citaciones, notificaciones e intimaciones de pago se practicarán:

- En forma personal, en los expedientes o actuaciones respectivas. Además, por intermedio de personas debidamente autorizadas por la Municipalidad, debiendo en este caso labrarse acta de la diligencia practicada, en la que se especificará el lugar, día y hora en que se efectuó, exigiendo la firma del interesado. Si éste no supiere firmar podrá hacerlo, a su ruego, un tercero. Si la o el destinatario no estuviere o se negare a firmar, dejará igualmente constancia de ello en el acta. En días siguientes, no feriados, concurrirán al domicilio del interesado los empleados o funcionarios municipales para notificarlo. Si tampoco fuera hallado, dejarán la resolución o carta que deban entregar en sobre cerrado a cualquier persona que se hallare en el mismo, haciendo que éste suscriba el acta.

Si no hubiere persona dispuesta a recibir la notificación o si la o el responsable se negare a firmar, procederán a fijar en la puerta de su domicilio y en sobre cerrado el instrumento al que se hace mención en el párrafo anterior.

Las actas labradas por los empleados o funcionarios notificadores, harán fe mientras no se demuestre su falsedad.

- Por carta certificada con aviso de recepción, confeccionado en memorando de una sola pieza.

- Por telegrama colacionado.

- Por telegrama simple con copia certificada.

- Por carta documento.

- Por cédula en el domicilio del contribuyente o responsable, o en aquel donde hubiese constituido domicilio especial, empleándose el procedimiento señalado en el inciso a) de este artículo.

- Por notificación a través del Domicilio Electrónico.

ARTÍCULO 106º: Cuando se desconociere el domicilio del contribuyente o responsable, las citaciones, notificaciones e intimaciones de pago, se efectuarán mediante edicto publicado por dos (2) días consecutivos en dos (2) diarios del partido o en el Boletín Municipal, sin perjuicio de que también se practique la diligencia en el lugar donde se presuma que el contribuyente o responsable pudiera residir o ejercer su profesión, comercio, industria u otras actividades, fuera del partido.

CAPITULO XVII

De las disposiciones transitorias

ARTÍCULO 107º: A partir de la fecha de vigencia de la presente Ordenanza queda derogada toda ordenanza u otra disposición particular del Municipio que se le oponga.

ARTÍCULO 108º: El Departamento Ejecutivo tendrá a su cargo la publicidad y edición de la presente Ordenanza Fiscal.

TÍTULO II

CAPÍTULO I

De la Tasa por Servicios Generales

Del hecho imponible

ARTÍCULO 109º: La Tasa por los servicios generales directos e indirectos se corresponde a la prestación de los servicios municipales que se especifican a continuación:

- Servicios de mantenimiento del servicio de alumbrado.

- Servicios de limpieza, que comprenden la recolección domiciliaria de residuos domésticos de tipo común, poda y recolección de ramas, la higienización y barrido de las calles.

- Servicios educativos a cargo del municipio.

- Servicios de acción comunitaria, actividades culturales, de recreación, deportes y acción social.

- Servicio de conservación de espacios públicos (excluida la red vial), forestación y conservación del arbolado público.

ARTÍCULO 110º: La tasa deberá abonarse estén o no ocupados los inmuebles, edificados o no, y aun cuando los ocupantes de las fincas no entregaren los residuos domiciliarios a los encargados de la recolección.

De las y los contribuyentes y responsables

ARTÍCULO 111º: La obligación de pago de la tasa estará a cargo de:

- Las y los titulares del dominio de los inmuebles.

- Las y los usufructuarios y usufruactarias.

- Las y los poseedores y poseedoras a título de dueño.

- Quienes adquieran la calidad de Responsables Sustitutos en virtud de lo establecido en el Título I, Capítulo III, Artículo 10°, inciso j). Facúltase al D.E. a reglamentar el presente.

En el supuesto de registrarse más de un sujeto obligado, responderán de manera solidaria.

De la base imponible

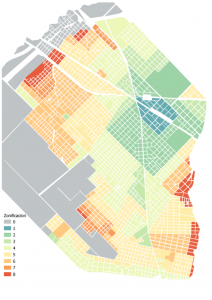

ARTÍCULO 112º: La tasa del presente capítulo se calculará aplicando los coeficientes fijados en la Ordenanza Impositiva, según el estado de ocupación del inmueble, a la valuación fiscal vigente o la última disponible para esta Municipalidad, determinada por la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA) del inmueble respectivo. El monto resultante será ajustado por la correspondiente zonificación que determine la Ordenanza Impositiva que afecta al inmueble para los casos que correspondiere.

Si el cálculo del párrafo precedente resultare inferior al producto de la multiplicación de la cuota vigente al último mes del ejercicio fiscal anterior por el Índice de Variación Porcentual Mínima determinado en la Ordenanza Impositiva, el monto de la tasa resultará de la multiplicación de la cuota vigente al último mes del ejercicio fiscal anterior por el Índice de Variación Porcentual Mínima. Asimismo, si el cálculo del párrafo precedente resultare superior al producto de la multiplicación de la cuota vigente al último mes del ejercicio fiscal anterior por la Variación Porcentual Máxima determinada en la Ordenanza Impositiva, el monto de la tasa resultará de la multiplicación de la cuota vigente al último mes del ejercicio fiscal anterior por el índice de Variación Porcentual Máxima. La aplicación del índice de variación porcentual máxima no será de aplicación en el caso de mejoras nuevas o cambios de valuación fiscal por revalúos particulares.

Sin perjuicio de lo anterior, la ordenanza Impositiva establecerá montos mensuales mínimos para este tributo.

Zonificación: